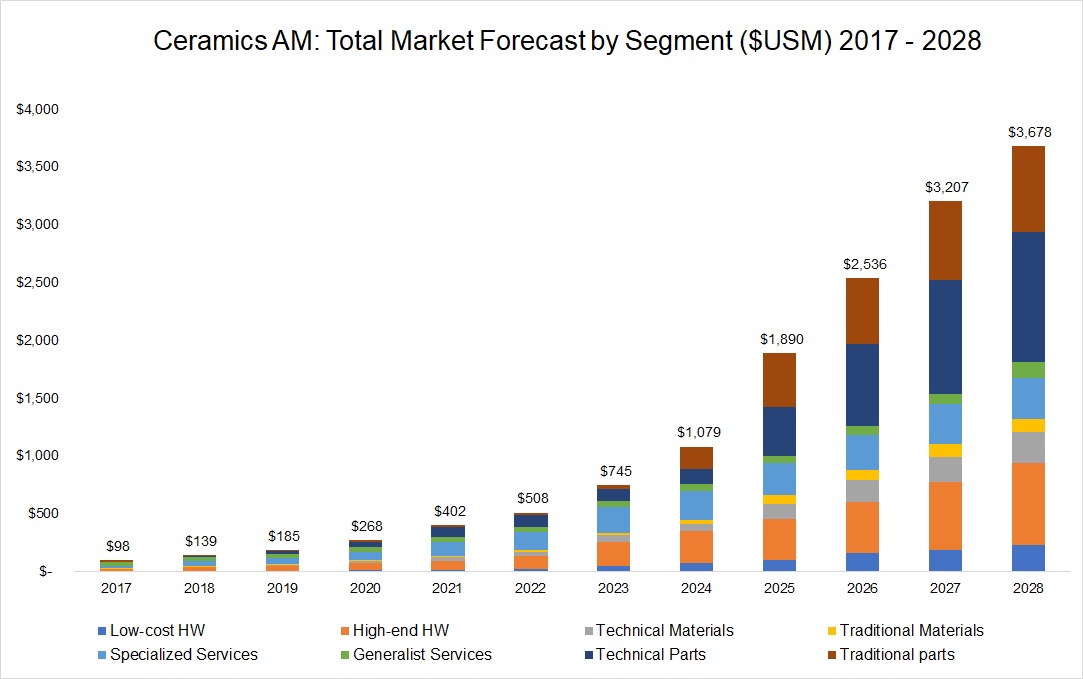

Per la società di analisi dell’industria della produzione additiva SmarTech Publishing il mercato della stampa 3D con materiali ceramici genererà entro il 2028 ricavi complessivi per oltre 3,6 miliardi di dollari, spinto dalla produzione di componenti finali.

Il rapporto “Ceramics Additive Manufacturing Markets 2017-2028” sul mercato della stampa 3D con ceramica analizza i vari settori utente, i materiali, le aree geografiche di mercato e le tecnologie dominanti per la lavorazione della ceramica, sia tecnica che tradizionale (argilla). Si parla allora di tecnologie di stampa 3D di estrusione dei materiali, fotopolimerizzazione e a getto di legante.

Per SmarTech nel 2018 il mercato della stampa 3D della ceramica si è concentrato sulla produzione di parti, beneficiando dell’esperienza acquisita dagli adottanti e dagli OEM di sistemi di stampa 3D.

L’additive manufacturing con materiali ceramici ha una serie di vantaggi e sfide. Secondo SmarTech una corretta comprensione dell’opportunità nella tecnologia di stampa 3D con ceramici richiede sia una profonda comprensione della natura di ciascuna tecnologia di stampa, sia una comprensione delle interrelazioni tra le tecnologie e una specifica famiglia di materiali ceramici, per capire come possono essere integrati nelle attuali opzioni di produzione industriale.

Le aziende che sviluppano materiali ceramici e forniscono servizi o applicazioni specifiche hanno capito che le capacità geometriche estreme della produzione additiva si stanno dimostrando ideali per la produzione di parti in ceramica complesse in tutti i principali segmenti di adozione.

Questi includono i settori aerospaziale, automobilistico, marino, energetico, elettronico, medico, dentistico e biomedico, che hanno già adottato le tecnologie di additive manufacturing.

Secondo SmarTech i principali attori del mercato dell’additive manufacturing con ceramici sono Lithoz, 3D Ceram Sinto, Admatec, Prodways, Tethon 3D, 3D Systems, Kwambio, voxeljet, ExOne, HP, Johnson Matthey, Nanoe, XJet.

Come evolverà il mercato della stampa 3D con ceramica

Nella timeline attualmente prevista da SmarTech, l’adozione dell’additive manufacturing con materiali ceramici avrà un punto di flesso dopo il 2025, poiché tutte le principali tecnologie che supportano la produzione di ceramiche arriveranno alla maturità e godranno di una presenza sufficiente sul mercato per supportare la produzione seriale effettiva.

SmarTech prevede che questo cambiamento sarà guidato imitando e beneficiando dell’esperienza della produzione additiva con polveri.

In particolare si prevede che l’adozione di processi di produzione additiva basati su tecnologia CIM (ceramics injection molding) determinerà una maggiore produzione di lotti allo stesso modo in cui i processi additivi basati su MIM (metal injection molding) dovrebbero ampliare significativamente le capacità di adozione, abbassando i costi.

Il valore delle parti finali in ceramica sia tecniche che tradizionali rappresenterà le opportunità più significative che guidano il mercato per il futuro a medio-lungo termine.

Rispetto ai ricavi relativamente bassi generati da materiali ceramici tecnici e tradizionali, questa tendenza indica che nella ceramica additiva il valore primario è nel processo.

Ciò significa che la produzione additiva di una parte in ceramica aumenta di più volte il valore del materiale utilizzato per produrlo.

Molte aziende produttrici di componenti ceramici, in particolari componenti ceramici avanzati, potrebbero trarre notevoli benefici dal DfAM (Design for Additive Manufacturing) ma in molti casi devono ancora immaginare, progettare e sviluppare le parti da produrre in modo conveniente.

{kind=link}