Se da un lato le stampanti 3D consumer, ossia quelle sotto i 2.500 dollari, nel 2018 hanno sofferto, quelle di categoria industriale, ossia di fascia alta, sopra i 100mila dollari, che costituiscono il 70% delle entrate globali a livello hardware del mercato, hanno chiuso l’anno con una crescita delle spedizioni del 18%.

E il trend nel 2019 non solo dovrebbe essere confermato, ma secondo l’analista Context dovrebbe accelerare.

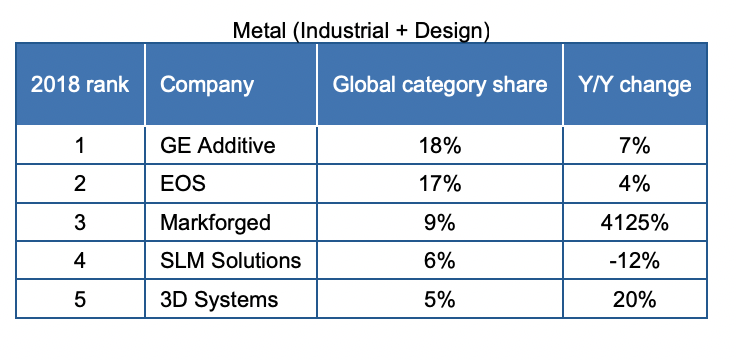

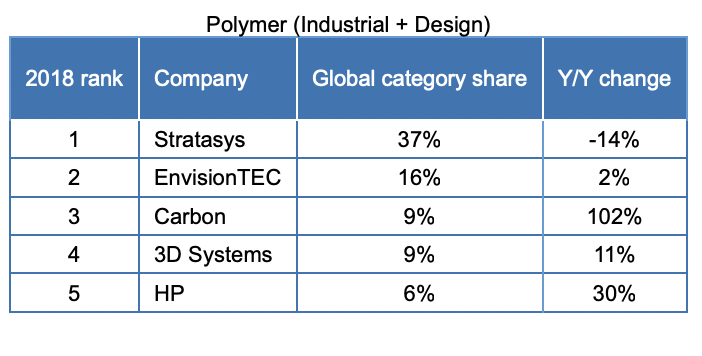

La crescita dello scorso anno, dice Context in un recente rapporto, è stata determinata dall’aumento delle spedizioni di stampanti 3D in metallo, con un +26% rispetto all’anno precedente, in gran parte grazie ai nuovi ingressi sul mercato, come Markforged, e delle stampanti polimeriche di classe Industrial and Design (fra 20mila e 100mila dollari), come Carbon, HP e 3D Systems.

All’estremità superiore del mercato delle stampanti 3D per metalli, nei segmenti Industrial and Design, il 2018 è stato caratterizzato dall’emergere di stampanti in metallo multi-step a basso prezzo. Questi prodotti, che si trovano a cavallo tra le due classi di prezzo, aggiungono nuove opzioni al già crescente mercato della produzione additiva metallica.

Come ha spiegato Chris Connery, VP di Global Research di Context, “Le nuove stampanti 3D a metallo dal prezzo più basso sono destinate non solo per l’uso in fabbrica ma anche per l’ufficio e non sono necessariamente in concorrenza diretta con le più solide stampanti 3D in metallo che utilizzano i laser per fondere la polvere in un unico passaggio come quelli di GE Additive, EOS, SLM Solutions, 3D Systems e altri. Le stampanti 3D basate su laser a letto di polvere sono attualmente utilizzate per tutto, dalle parti dei motori a reazione agli impianti ortopedici. Le nuove stampanti di metallo a basso prezzo cercano di aumentare questo utilizzo per consentire modi più economici per creare prototipi di metallo per queste parti e consentire una produzione di pezzi di metallo a basso volume“.

Mentre la produzione e la prototipazione a basso volume sono qualcosa di relativamente nuovo per il mercato dei metalli, questi usi hanno da tempo definito il mercato dei polimeri e hanno portato a una gamma di prezzi delle stampanti, dalle classi Professional e Design a quelle industriali che ha consentito di ampliare il mercato.

I nuovi colpi di scena sulle tecnologie di stampa 3D polimeriche consolidate, come gli ultimi approcci alla stampa 3D in resina e alla nuova tecnologia di fusione a polvere polimerica di HP, hanno contribuito ad accelerare l’uso della stampa 3D nella produzione di personalizzazione di massa e in volumi ridotti produzione seriale.

Gli esempi citati da Context includono la partnership di Carbon con Adidas e Riddell e HP, che utilizza la propria tecnologia per stampare parti utilizzate nelle stampanti stesse che le producono.

Secondo l’analista all’inizio di quest’anno le forti tendenze di crescita viste nel 2018 hanno continuato il loro slancio.

Le vendite di stampanti 3D in metallo di prezzo inferiore continuano ad accelerare sia grazie a Markforged, sia a Desktop Metal. Carbon continua a godere di affari in crescita e HP sta continuando il lancio di nuove macchine e si sta preparanto a far sentire la propria forza sul segmento dei metalli. 3D Systems sta implementando i suoi sistemi Figure4 / NextDent e Stratasys sta lanciando nuovi sistemi.

Con la combinazione di tutti questi fattori Context stima che nel 2019 il mercato spedisca il 25% in più di macchine nei segmenti industriali e di progettazione combinati rispetto a quelli spediti globalmente in queste stesse categorie nel 2018.

Si prevede che le spedizioni di stampanti a metallo vedano tassi di crescita in termini di unotà, anno su anno, del 49%.

Le spedizioni di macchine polimeriche sono previste in crescita di oltre il 20%.

{kind=link}