Dopo vari trimestri di declino nelle unità spedite, il segmento delle stampanti 3D industriali sembre destinato alla crescita nella seconda parte del 2017 secondo Context.

La società di ricerche di mercato inglese ha registrato un calo del 4% nel numero di stampanti 3D industriali/professionali spedite nel secondo trimestre di quest’anno rispetto all’anno precedente, ma il prezzo medio di vendita di queste macchine ha continuato a salire.

Secondo Chris Connery, VP delle Global Analisys di Context, «ora sembra che entrambe queste tendenze siano destinate a cambiare nella seconda metà del 2017. I prezzi medi di vendita sono destinati a calare con la spedizione di una nuova categoria di macchine a basso costo per la stampa con metalli, che contribuiscono a promuovere una nuova crescita».

Per la stampa 3D a polimeri si prevede una crescita dato che continua a penetrare nel mercato manifatturiero anche al di là della mera prototipazione.

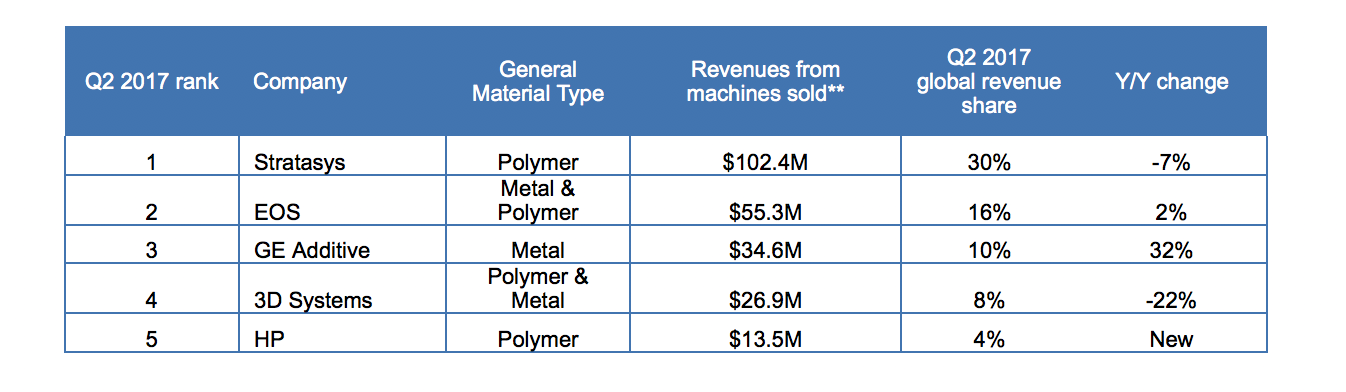

Poiché gli acquirenti si concentrano sui principali eventi di fine anno come la fiera Formnext di novembre, ci sono due nuovi vendor nei primi cinque della classifica dei ricavi delle macchine da stampa 3D.

GE Additive diventa oggi la terza più grande azienda mondiale e HP è entrata nei primi cinque per la prima volta, dopo aver avviato le spedizioni solamente alla fine dello scorso anno con una grande crescita ancora prevista nella seconda metà dell’anno.

GE Additive si concentra sulla stampa 3D in metallo, mentre HP si concentra inizialmente sui polimeri. Si uniscono a Stratasys (polimeri), EOS (metalli e polimeri) e 3D Systems (metalli e polimeri).

Nel secondo trimestre il mercato delle stampanti ha continuato a essere dominato da macchine di stampa 3D a polimeri, che rappresentano il 90% delle spedizioni di unità e il 61% dei ricavi.

Mentre Stratasys e 3D Systems continuano a guidare il mercato nelle vendite del sistema a polimeri (insieme a EOS, che offre sia sistemi polimerici che metallici), HP ha iniziato a spingere forte nella prima metà dell’anno, ponendosi per ulteriore crescita più tardi quest’anno e oltre.

Attraverso la sua nuova partnership con Deloitte, HP punta ad aiutare i sistemi di additive manufacturing a polimeri a essere utilizzati anche in produzione oltre che in prototipazione.

Le innovazioni continueranno nel 2018 e oltre, con i leader di mercato Stratasys e 3D Systems che prevedono di commercializzare le loro prossime evoluzioni di stampanti 3D a livello di produzione, con iniziative come quella di Carbon, che continua a innovare con partner di alto profilo come Adidas, con HP che introdurrà i polimeri a colori e la stampa in metallo e con GE, SLM, EOS e altri che continuano a guidare la crescita della stampa 3D a metallo in produzione.

{kind=link}